Règles pour les missions temporaires à l'étranger

Missions temporaires et télétravail

Les missions temporaires (déplacements professionnels, formations, etc.) effectuées en France ou dans un État tiers sont incluses dans le taux de télétravail, dans la limite de 10 jours par an.

Pour bénéficier du régime fiscal du télétravail, le frontalier doit respecter une double limite annuelle:

- au maximum 40% de télétravail par an,

- dont au maximum 10 jours de missions temporaires par an, en France ou dans dans un autre État.

Que se passe-t-il en cas de dépassement?

Exemples

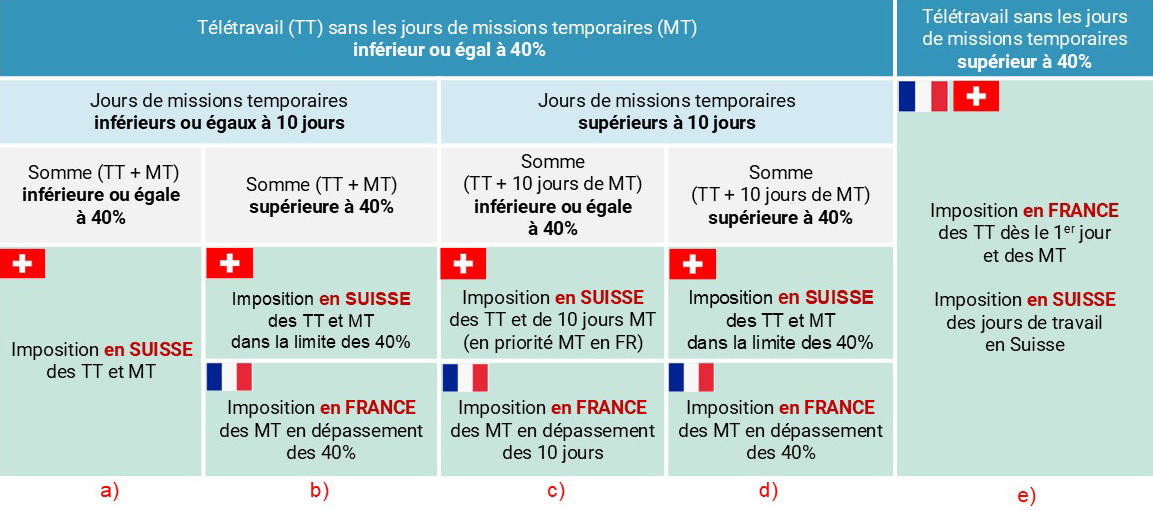

Cas a)

Télétravail dans la limite de 40% et missions temporaires dans la limite des 10 jours.

La somme des jours de télétravail et des missions temporaires est inférieure ou égale à 40%.

- 72 jours de télétravail en France (30%)

- 168 jours de travail en présentiel en Suisse

- Pas de mission temporaire en France ou dans un autre État

Imposition

Suisse: 168 (présentiel) + 72 (TT) = 240 jours

France: Pas d’imposition

Taux de télétravail à transmettre à l’AFC

30,00% = (72 jours de télétravail / 240 jours de travail)

Cas b)

Télétravail dans la limite de 40% et missions temporaires dans la limite des 10 jours.

La somme des jours de télétravail et des missions temporaires est supérieure à 40%.

- 91 jours de télétravail en France (38 %)

- 141 jours de travail en présentiel en Suisse

- 8 jours de missions temporaires en France ou dans un autre État

Imposition

Suisse: 141 (présentiel) + 91 (TT) + 5 (MT) = 237 jours

La limite des 40% de télétravail (soit 96 jours sur un total de 240 jours) est atteinte avec les 91 TT et les 5 MT.

France: 3 jours (MT au-delà de 40%)

Taux de télétravail à transmettre à l’AFC

40,00% = ((91 jours de télétravail + 5 jours de missions temporaires) / 240 jours de travail)

Cas c)

Télétravail dans la limite de 40% et missions temporaires excédant 10 jours.

La somme des jours de télétravail et de 10 jours de missions temporaires est inférieure à 40%.

- 84 jours de télétravail en France (35%)

- 132 jours de travail en présentiel en Suisse

- 24 jours de missions temporaires en France ou dans un autre État

Imposition

Suisse: 132 (présentiel) + 84 (TT) + 10 (MT) = 226 jours

La limite de 10 jours de MT est atteinte.

France: 14 jours (MT au-delà de 10 jours)

Taux de télétravail à transmettre à l’AFC

39,16% = ((84 jours de télétravail + 10 jours de missions temporaires) / 240 jours de travail)

Cas d)

Télétravail dans la limite de 40% et missions temporaires excédant 10 jours.

La sommes des jours de télétravail et des missions temporaires est supérieure à 40%.

- 94 jours de télétravail en France (39%)

- 134 jours de travail en présentiel en Suisse

- 12 jours de missions temporaires en France ou dans un autre État

Imposition

Suisse: 134 (présentiel) + 94 (TT) + 2 (MT) = 230 jours

La limite des 40% de télétravail (soit 96 jours sur un total de 240 jours) est atteinte avec les 94 TT et les 2 MT.

France: 10 jours (MT au-delà de 40%)

Taux de télétravail à transmettre à l’AFC

40,00% = ((94 jours de télétravail + 2 jours de missions temporaires) / 240 jours de travail)

Cas e)

Télétravail sans les jours de missions temporaires dépassent 40%.

- 144 jours de télétravail en France (60%)

- 91 jours de travail en présentiel en Suisse

- 5 jours de missions temporaires en France ou dans un autre État

Imposition

Suisse: 91 (présentiel)

La limite des 40% (soit 96 jours sur un total de 240 jours) est atteinte avec les 144 TT.

France: 149 jours (144 jours de TT + 5 MT)

Taux de télétravail à transmettre à l’AFC

60,00% = (144 jours de télétravail / 240 jours de travail)

Lorsque le taux de télétravail sans les missions temporaires dépasse 40%, le régime "Télétravail" ne s’applique pas: il ne faut donc pas inclure les jours de mission temporaires dans le taux à transmettre à l’AFC.

Cas particulier

Pas de télétravail, uniquement des missions temporaires excédant 10 jours.

- Pas de jours de télétravail en France

- 210 jours de travail en présentiel en Suisse

- 30 jours de missions temporaires en France ou dans un autre État

Imposition

Suisse: 210 (présentiel) + 10 (MT) = 220 jours

France: 20 jours (MT au-delà de 10 jours)

Taux de télétravail à transmettre à l’AFC

4,16% = (10 jours de missions temporaires / 240 jours de travail)

Questions fréquentes

Qu'est-ce qu'une mission temporaire?

C'est un jour de travail en dehors des locaux de l'employeur, qui n'est pas du télétravail, et qui est effectué en France ou dans un dans un autre État: visite clients ou fournisseurs, réunion externe, formation, etc.

La franchise de 10 jours est une tolérance qui permet d'éviter de morceler l'imposition du salarié lorsque les jours de missions temporaires restent limités.

Comment décompter le temps de trajet pour se rendre sur le lieu d'une mission temporaire?

Cela dépend si un travail est effectué durant la journée de trajet.

| Situation | Compté comme mission temporaire? |

|---|---|

| Aucun travail effectué | Non |

| Travail effectué majoritairement en Suisse | Non |

| Travail effectué majoritairement à l'étranger | Oui |

Comment arrondir les jours de missions temporaires?

Pour les salariés qui exercent leur activité à temps partiel et pour ceux qui l'exercent pendant une période inférieure à une année, la limite annuelle de 10 jours est ajustée proportionnellement et arrondie à l’unité supérieure (accord amiable du 30 juin 2023).

Faut-il inclure les missions temporaires dans le taux de télétravail?

Oui, jusqu'à 10 jours. Les jours au-delà ne doivent pas être inclus dans le taux. (Exemples de calculs ci-dessus.)

Quel impact sur la fiche de paie du dépassement des 10 jours de missions temporaires?

L'employeur peut réduire le revenu soumis à l’impôt à la source suisse des jours de missions excédant la franchise de 10 jours. Sinon, le salarié devra faire une demande de rectification (formulaire DRIS/TOU) au plus tard le 31 mars de l’année suivante.

Dernière mise à jour: 19 mai 2026