L'intérêt rémunératoire

Un intérêt rémunératoire (en votre faveur) est accordé:

- au taux d'intérêt ICC en vigueur sur tout remboursement effectué par l'AFC après la date d'échéance (généralement 30 jours après la facture);

- au taux d'intérêt IFD en vigueur sur chaque acompte d'impôt fédéral direct versé avant la réception du bordereau provisoire.

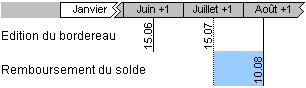

Exemple: remboursement de l'AFC après la date d'échéance

Vous recevez un bordereau le 15 juin (date d'échéance au 15 juillet) avec un solde en votre faveur de 2'000 francs. L'AFC ne vous rembourse que le 10 août.

- Un intérêt rémunératoire est accordé entre le 15 juillet (date d'échéance) et le 10 août (date du remboursement) sur 2'000 francs (montant du remboursement).

Exemple: paiement d'acomptes pour l'impôt fédéral direct (IFD)

Vous versez chaque mois vos acomptes fusionnés ICC-IFD et recevez votre bordereau provisoire IFD le 1er mars de l'année suivante.

- Pour l'IFD, un intérêt rémunératoire est accordé entre la date de chaque paiement et le 1er mars de l'année suivante (bordereau provisoire).

- Pour l'ICC, les intérêts sur acomptes s'appliquent.

Dernière mise à jour: 14 novembre 2025