L'intérêt moratoire

Un intérêt moratoire (en faveur de l'administration) est facturé sur tout bordereau non payé dans les délais (généralement 30 jours après la facture).

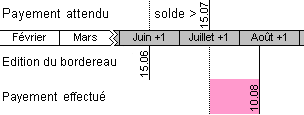

Exemple 1: paiement en retard

Vous recevez un bordereau le 15 juin (délai de paiement au 15 juillet) avec un solde à payer de 2'000 francs. Vous faites un versement de 2'000 francs le 10 août.

- Un intérêt moratoire est facturé entre le 15 juillet (délai de paiement) et le 10 août (date du versement) sur 2'000 francs (montant du versement).

Exemple 2: arrangement de paiement (empêche l'envoi d'un rappel mais n'arrête pas le calcul des intérêts)

Vous recevez un bordereau le 15 juin (délai de paiement au 15 juillet) avec un solde à payer de francs. Vous obtenez un arrangement de paiement en 3 mensualités et effectuez un versement de 1'000 francs le 30 juin, le 30 juillet et le 30 août.

- Aucun intérêt n'est facturé pour le 1er versement (30 juin) effectué avant le délai de paiement (15 juillet).

- Un intérêt moratoire est facturé du 15 juillet (délai de paiement) au 30 juillet (date du deuxième versement) sur 2'000 francs (montant dû au 15 juillet).

- Un intérêt moratoire est facturé du 30 juillet (date du deuxième versement) au 30 août (date du troisième versement) sur 1'000 francs (montant dû au 30 juillet).

Dernière mise à jour: 9 octobre 2024