L'agenda de l'impôt à la source

En début d'année

Votre employeur vous remet une attestation-quittance. Cette attestation vous informe des revenus soumis à l'impôt à la source, du barème appliqué et de l'impôt retenu l'année précédente.

Vous devez remettre à votre employeur une déclaration pour le prélèvement de l'impôt à la source. Cette déclaration sert à déterminer le barème de perception utilisé pour calculer le prélèvement d'impôt sur votre salaire chaque mois.

Si vous êtes marié ou partenaire enregistré et que votre conjoint travaille

- Vous pouvez demander le barème C de perception ajusté.

Si vous versez une pension alimentaire

- Vous pouvez demander la barème A1 à A5.

Si vous êtes résident à Genève

- Vous devez remplir le questionnaire fortune, en cas de fortune imposable.

- Vous devez payer la taxe personnelle.

- Dans certains cas, vous devez faire des versements volontaires.

Entre le 1er janvier et le 31 mars

Si un changement de votre situation n'a pas été pris en compte

- Vous pouvez faire une Demande de Rectification de l'Impôt à la Source (DRIS).

Si vous souhaitez faire valoir des déductions supplémentaires ou des frais effectifs

- Vous pouvez demander une Taxation Ordinaire Ultérieure (TOU).

Si vous résidez à Genève, et que vous remplissez certaines conditions

- Vous devez obligatoirement annoncer une TOU.

Pendant l'année

Si votre situation familiale change

Vous devez à nouveau remettre à votre employeur une déclaration pour le prélèvement de l'impôt à la source dans les 14 jours. Le montant du prélèvement sur votre salaire sera modifié dès le mois suivant.

À la fin de l'année

Votre employeur calcule le montant de l'impôt total dû pour l'année en prenant en compte tout changement de votre situation familiale, de votre taux d'activité et de votre salaire. Si le montant prélevé entre janvier et novembre est différent de l'impôt total calculé pour l'année, votre employeur fait la correction sur votre salaire du mois de décembre.

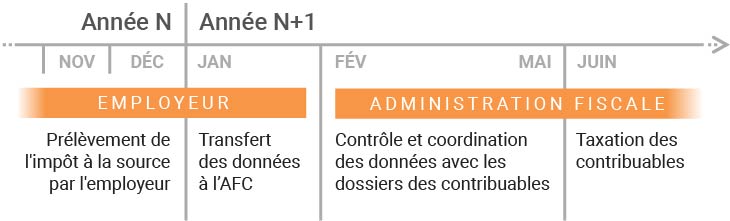

Processus de taxation

Dernière mise à jour: 12 janvier 2026