L'essentiel en bref

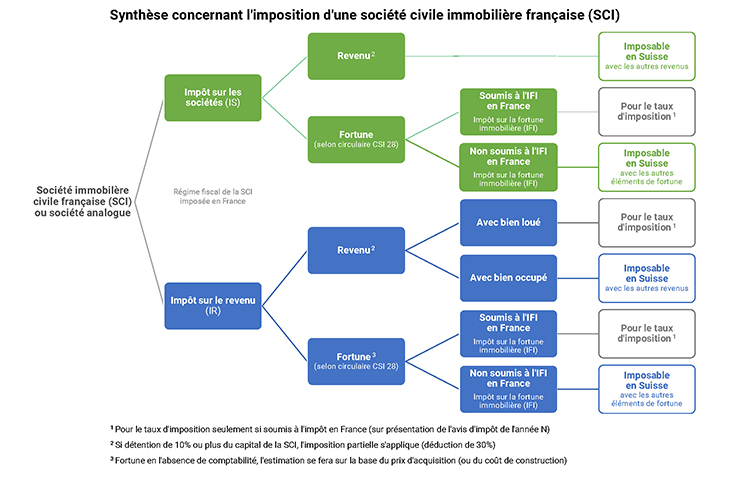

Sous l'angle du droit fiscal français, une société civile immobilière (SCI) est généralement soumise à l'impôt sur le revenu (IR). Chaque associé est imposé sur les revenus fonciers issus de la SCI proportionnellement à ses parts sociales.

La SCI peut également opter pour l'impôt sur les sociétés (IS). Celle-ci est alors considérée comme un sujet fiscal distinct des associés, ce qui implique que la société remplit sa propre déclaration. Les distributions faites par la société aux associés sont qualifiées de dividendes.

En Suisse, il n’existe pas de structure équivalente à la SCI française permettant une imposition directe auprès des associés (IR) comme en France.

Le Tribunal fédéral considère qu’une SCI de droit français est une personne morale sous l'angle du droit suisse (ATF 2C_365/2021 du 13 décembre 2022 et ATF 9C_409/2023 du 5 juin 2024).

Il en va de même pour des structures françaises analogues telles que les groupements fonciers agricoles (GFA).

Afin de permettre l'application du nouveau traitement fiscal applicable aux parts détenues dans une SCI, nous vous invitons à joindre le formulaire Société civile immobilière française (SCI) - Annexe à la déclaration fiscale et déclarer vos parts dans l’annexe F – État des titres de votre déclaration d'impôt. Ce formulaire vous permet de déterminer le revenu et la fortune imposable en Suisse provenant d'une société civile immobilière (SCI) de droit français ou d’une société avec une structure analogue en France dans le contexte de la détention dans la fortune privée.

- Comment sont traités les revenus provenant d'une SCI en France?

- Comment sont traitées les parts détenues dans une SCI en France pour la fortune?

Dernière mise à jour: 22 janvier 2026