Subvention personnalisée HM (habitation mixte)

2. Comment se calcule une subvention personnalisée HM ?

Le montant de la subvention personnalisée HM résulte de la différence entre le loyer effectif et le loyer théorique du logement concerné.

Pour qui

Le locataire d'un logement HM bénéficie d'office d'une subvention personnalisée HM, pour autant qu'il remplisse les conditions d'occupation en vigueur - voir : Logement subventionné.

En revanche, la subvention personnalisée HM ne peut pas être cumulée avec les prestations complémentaires à l'AVS/AI ni avec l'allocation de logement.

Quand

1. Prise d’effet

Le droit à la subvention personnalisée HM prend effet le 1er jour du mois suivant la décision fixant son montant.

2. Versement

La subvention personnalisée est versée par mois d'avance directement sur le compte bancaire ou postal du locataire.

Dans des cas particuliers, et notamment en cas de non-paiement du loyer, la subvention peut toutefois être versée directement au bailleur.

Sa période d'application s'étend du 1er avril d'une année au 31 mars de l'année suivante

Conditions

Pour effectuer le calcul d’une possible subvention personnalisée HM, différents critères sont nécessaires dont les définitions sont présentées ci-dessous :

1. Revenu déterminant LGL

Le revenu déterminant LGL (Loi générale sur le logement et la protection des locataires) est celui résultant de la loi sur le revenu déterminant unifié, du 19 mai 2015 (LRDU), et de son règlement d'exécution, du 27 août 2014 (RRDU).

Il est constitué du revenu du titulaire du bail, additionné à celui des autres personnes occupant le logement, prestations sociales comprises, plus un quinzième de la fortune nette. De ce montant, une somme de 10'000 F est déduite pour la première personne, de 7'500 F pour la deuxième personne et de 5'000 F par personne dès la troisième personne occupant le logement.

Pour tout complément d'information, veuillez consulter : www.ge.ch/mon-revenu-determinant-unifie-rdu

Si aucun changement de situation n’est signalé en cours de bail, l'administration se basera sur les anciennes déclarations d'impôts pour déterminer le revenu et la fortune à prendre en considération.

2. Loyer effectif

Il s'agit du loyer du logement facturé au locataire, charges de chauffage et d'eau chaude non comprises. L’aide de l’État étant déjà déduite.

3. Le loyer théorique

Il s’agit de la multiplication du revenu déterminant LGL par le taux d'effort légal (voir ci-dessous) ou autrement dit ce que le locataire devrait payer compte tenu de ses revenus.

4. Le taux d'effort légal

Le taux d'effort est le pourcentage minimum du revenu déterminant LGL que le locataire d'un logement HM doit consacrer au paiement du loyer.

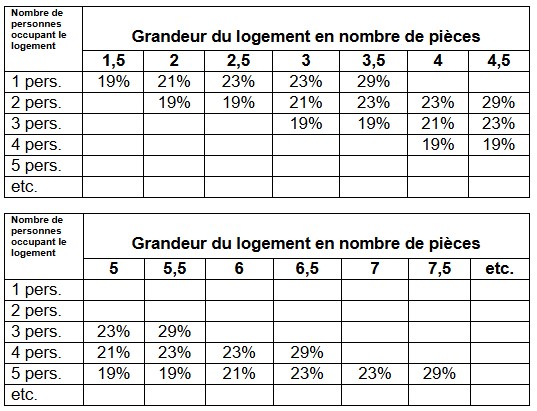

Les taux d'effort légaux sont les suivants :

- 19% si le nombre de pièces du logement est identique ou inférieur au nombre de personnes qui l’occupe ;

- 21% si le logement comporte 1 pièce de plus que le nombre de personnes qui l'occupe ;

- 23% si le logement comporte entre 1,5 et 2 pièces de plus que le nombre de personnes qui l'occupe ;

- 29% si le nombre de pièces excède de plus de 2 unités le nombre de personnes qui l'occupe (sous-occupation) ou si le barème de sortie (barème d'entrée x 1.75) est atteint.

5. Comment calculer une subvention personnalisée HM ?

Exemple : Une famille de 3 personnes, au revenu annuel de 90'000 F souhaite entrer dans un logement HM de 4 pièces au loyer effectif annuel de 18'000 F.

- Taux d'effort légal : 21%

(3 personnes dans un 4 pièces)

- Déductions forfaitaires pour 3 personnes : 22'500 F

(10'000 F + 7'500 F + 5'000 F)

- Revenu déterminant LGL : 67'500 F

(90'000 F - 22'500 F)

- Loyer théorique : 14'175 F

(67'500 F x 21%)

- Subvention personnalisée annuelle : 3'825 F

(18'000 F – 14'175 F)

- Subvention personnalisée mensuelle : 318,75 F

(3'825 F / 12 mois)

Nous contacter

OCLPF - Direction locataires

1204 Genève

Suisse

Adresse postale

Case postale 38401211 Genève 3

Suisse Tél: +41 22 546 66 00

Horaires

Nouveaux horaires à partir du 1er mai 2026 : nos guichets seront ouverts du lundi au vendredi de 8h00 à 13h00

Ligne téléphonique 022.546.66.00 ouverte du lundi au vendredi de 9h00 à 12h00

Email : info-locataires@etat.ge.ch / info.allocation-logt@etat.ge.ch